高齢者支援サイト › お金と補助制度 › 年金を増やす方法完全ガイド

「年金だけでは生活が不安」「退職後に収入を少しでも増やしたい」──そんな方へ。年金を増やす5つの方法 を中心に、申請手順・損しないための選択術を徹底解説します。

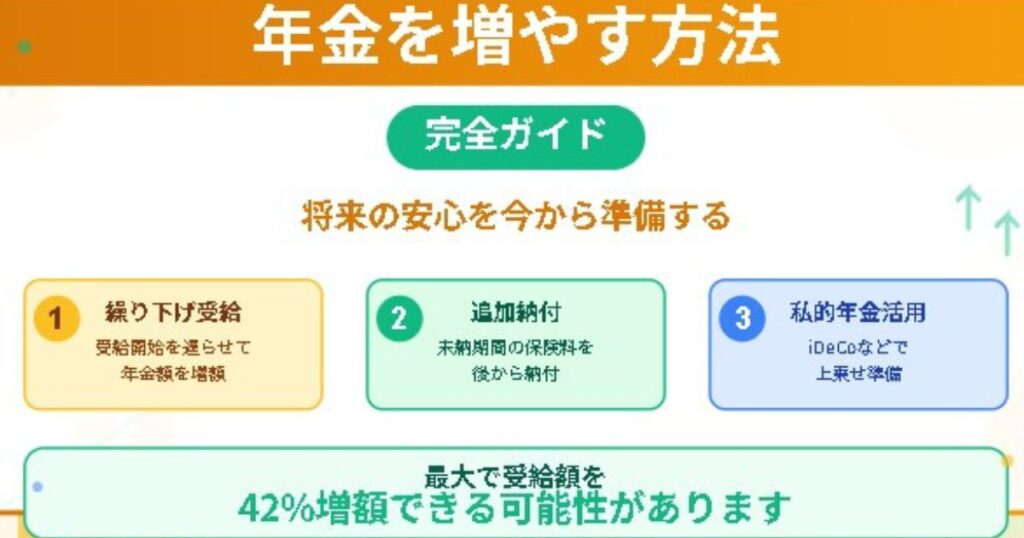

💡 年金を増やすための考え方|「制度+戦略」で生涯受給額が変わる 年金を増やす方法は、「国が定める仕組みを正しく活用する」ことにあります。知っている人だけが得をする 設計になっています。 たとえば、繰下げ受給を1年延ばすだけで、年金は約8.4%増額。10年延ばせば84%アップします。

制度の理解が「損を防ぐ第一歩」 「もらい方」を変えるだけで年間数十万円の差が生まれる 働きながらも受給できる制度(在職老齢年金)もある 自営業・無年金期間の救済制度も存在 🏦 年金を増やす5つの具体的な方法 ① 繰下げ受給で最大84%アップ 年金は原則65歳から受け取れますが、受給開始を最長75歳まで遅らせる「繰下げ受給」により、1ヶ月あたり0.7%ずつ増額されます。 つまり10年遅らせると、最大で84%もの増加になります。 こんな人におすすめ: 健康に自信があり、長寿の家系の方。 ② 付加年金を活用する(自営業者・任意加入者向け) 国民年金加入者(自営業・フリーランスなど)が月400円を追加で納めることで、将来の受給額が「200円×納付月数」増える制度です。 たとえば20年間納付すると、毎年48,000円も増えます。利回りは驚異の10%超。 ポイント: 「老齢基礎年金+付加年金」として合算受給。 ③ 在職老齢年金の正しい理解 年金受給中に働くと「在職老齢年金」により減額されるケースがありますが、2022年の法改正で基準額が47万円→65万円 に引き上げられました。 この結果、年金カット対象者が大幅に減少。働きながら受け取れる範囲が広がっています。 ④ 任意加入制度を利用する 「60歳までに保険料を納めきれなかった」「受給資格が足りない」という人も、60歳〜65歳の間に任意で加入 して補える制度です。 任意加入によって将来の受給額を増やすだけでなく、付加年金と併用することで効率的に増額可能です。 ⑤ iDeCo(個人型確定拠出年金)・国民年金基金を併用する 国民年金の上乗せ制度として人気の「iDeCo」や「国民年金基金」を併用すれば、税制優遇を受けながら老後資金を積み立てられます。 掛金は全額所得控除となり、節税しながら年金を増やす ことが可能です。 📊 増額シミュレーション|いくら変わる? 以下の簡易シミュレーターで、繰下げ年数による年金増加率を確認できます。 繰下げ年数を選択: 65歳(繰下げなし) 66歳(+8.4%) 67歳(+16.8%) 70歳(+42%) 75歳(+84%)

想定年金額(月額): 円 計算する

🧮 税制メリットと併用戦略 年金を増やす際は、単に「金額」だけでなく「税制面」も考慮しましょう。 iDeCoや年金基金は掛金が全額控除対象。所得税・住民税が軽減され、手取りも増加します。

🔗 関連リンク 📘 無料ガイドブック配布中 「年金を増やすための実践チェックリスト」付きの無料PDFを配布中。申請書の書き方・繰下げ判断シートも収録!📥 無料でダウンロード

「年金だけでは生活が不安」「退職後に収入を少しでも増やしたい」──そんな方へ。年金を増やす5つの方法 を中心に、申請手順・損しないための選択術を徹底解説します。

💡 年金を増やすための考え方|「制度+戦略」で生涯受給額が変わる 年金を増やす方法は、「国が定める仕組みを正しく活用する」ことにあります。知っている人だけが得をする 設計になっています。

たとえば、繰下げ受給を1年延ばすだけで、年金は約8.4%増額。10年延ばせば84%アップします。

制度の理解が「損を防ぐ第一歩」 「もらい方」を変えるだけで年間数十万円の差が生まれる 働きながらも受給できる制度(在職老齢年金)もある 自営業・無年金期間の救済制度も存在 🏦 年金を増やす5つの具体的な方法 ① 繰下げ受給で最大84%アップ 年金は原則65歳から受け取れますが、受給開始を最長75歳まで遅らせる「繰下げ受給」により、1ヶ月あたり0.7%ずつ増額されます。

つまり10年遅らせると、最大で84%もの増加になります。

こんな人におすすめ: 健康に自信があり、長寿の家系の方。

② 付加年金を活用する(自営業者・任意加入者向け) 国民年金加入者(自営業・フリーランスなど)が月400円を追加で納めることで、将来の受給額が「200円×納付月数」増える制度です。

たとえば20年間納付すると、毎年48,000円も増えます。利回りは驚異の10%超。

ポイント: 「老齢基礎年金+付加年金」として合算受給。

③ 在職老齢年金の正しい理解 年金受給中に働くと「在職老齢年金」により減額されるケースがありますが、2022年の法改正で基準額が47万円→65万円 に引き上げられました。

この結果、年金カット対象者が大幅に減少。働きながら受け取れる範囲が広がっています。

④ 任意加入制度を利用する 「60歳までに保険料を納めきれなかった」「受給資格が足りない」という人も、60歳〜65歳の間に任意で加入 して補える制度です。

任意加入によって将来の受給額を増やすだけでなく、付加年金と併用することで効率的に増額可能です。

⑤ iDeCo(個人型確定拠出年金)・国民年金基金を併用する 国民年金の上乗せ制度として人気の「iDeCo」や「国民年金基金」を併用すれば、税制優遇を受けながら老後資金を積み立てられます。

掛金は全額所得控除となり、節税しながら年金を増やす ことが可能です。

📊 増額シミュレーション|いくら変わる? 以下の簡易シミュレーターで、繰下げ年数による年金増加率を確認できます。

🧮 税制メリットと併用戦略 年金を増やす際は、単に「金額」だけでなく「税制面」も考慮しましょう。

iDeCoや年金基金は掛金が全額控除対象。所得税・住民税が軽減され、手取りも増加します。

🔗 関連リンク